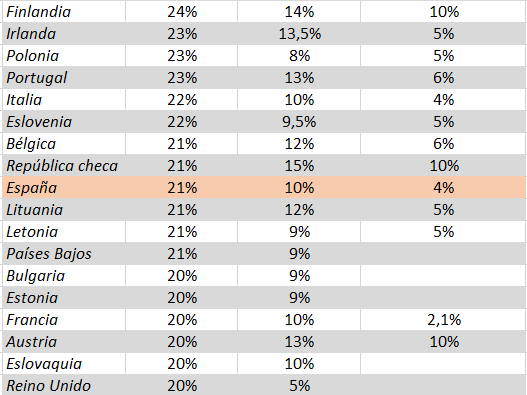

Estos son los impuestos a los que se enfrenta el autónomo. Existen varios impuestos a los que se debe hacer frente un autónomo cuando quiere emprender. Antes de iniciarse en una actividad se debe tener en cuenta que gastos se asocian al emprendimiento frente a las Administraciones Públicas. Pero ¿Qué son los impuestos?

Los impuestos son tributos que se realizan sin contraprestación, es decir, se está obligado al pago del mismo sin recibir nada a cambio por parte de la Administración Pública, con el fin de sostener el gasto público.

Los autónomos deben hacer frente a declaraciones trimestrales como el IVA, el IRPF y las retenciones o ingresos a cuenta. También se deben presentar declaraciones anuales, los cuales suelen tener un carácter informativo.

En este artículo quiero exponer un pequeño resumen de qué trámites deben tener en cuenta los autónomos, ya que esto suele crear bastantes quebraderos de cabeza.

Las declaraciones de IVA

Se trata de un impuesto que graba el consumo. Este impuesto recae finalmente sobre los consumidores, recogiendo los incrementos de valor de los servicios y productos hasta el consumidor final. Los autónomos, solamente actúan como intermediarios entre el consumidor final y la Agencia Tributaria.

En muchas ocasiones se tiene la sensación que es un gasto para los autónomos, pero no es así. A través de las declaraciones trimestrales de IVA se actúa como intermediario, abonando el saldo entre lo que se ha repercutido al cliente y lo que se soporta de los proveedores y acreedores.

Este impuesto se declara de forma trimestral mediante el modelo 303 del día 1 al 20 en los meses de abril, julio y octubre. El último trimestre del año se presenta del 1 al 30 de enero del año siguiente. Además, a final de año se presenta el modelo 390, el cual recoge la información en referente a las declaraciones de IVA del ejercicio completo.

En el caso de que realices operaciones intracomunitarias, también deberás presentar una declaración informativa sobre las operaciones. Se trata del modelo 349, el cual se presenta en las mismas fechas que las declaraciones trimestrales de IVA.

Las declaraciones de IRPF

Esta declaración recoge los rendimientos por actividades empresariales y profesionales. Existen dos conjuntos de normas por el cual se tributa, el régimen de estimación directa o el régimen de estimación objetiva. Dependiendo en cual estés englobado deberás presentar el modelo 130 para la tributación por estimación directa o el modelo 131 para la tributación por estimación objetiva (módulos).

Las declaraciones trimestrales de estos modelos se presentan entre los días 1 y 20 de los meses de abril, julio y octubre. El último trimestre del año se presenta entre los días 1 y 30 de enero del año siguiente.

El resumen anual de los rendimientos obtenidos se presenta mediante el modelo D100 entre el 2 de mayo del año siguiente hasta el 30 de junio, siendo los rendimientos por actividades económicas un apartado del mismo.

Las declaraciones sobre retenciones e ingresos a cuenta

La necesidad de presentar estas declaraciones dependerá de algunos factores. Existen dos modelos de presentación. El modelo 115, está destinado a las retenciones de los alquileres, es decir, que solamente estarás obligado a su presentación si en la factura del alquiler del local u oficina lleva incluida una retención. El modelo 111, está destinado a las retenciones de los trabajadores y profesionales, por lo tanto, solamente estarás obligado a su presentación en el caso de que tengas personal contratado o subcontrates a profesiones autónomos.

Estos modelos se presentan de forma trimestral entre los días 1 y 20 de los meses de abril, julio, octubre y enero del año siguiente. Además, en el caso que estés obligado a su presentación, también se presenta un resumen anual del 1 al 31 de enero del año siguiente. El modelo 180 es el resumen anual sobre las retenciones e ingresos a cuenta de los alquileres y el modelo 190 es el resumen anual sobre las retenciones e ingresos a cuenta de los trabajadores y profesionales.

Las declaraciones de operaciones con terceros

Esta declaración se presenta una vez finalizado el año mediante el modelo 347. Solamente se está obligado a su presentación en el caso de que hayas superado en el conjunto de las operaciones del año con algún cliente, proveedor o acreedor los 3.005,06€. Si es así, se presenta entre el 1 de febrero del año siguiente hasta el 2 de marzo.

Este modelo es informativo, el cual recoge un resumen anual sobre la relación de las operaciones que se han tenido con terceras partes, ya sean clientes, proveedores o acreedores.

En definitiva, los autónomos deben hacer frente a trámites con Hacienda de forma trimestral y anual. Para muchos autónomos pueden crear algún quebradero de cabeza, pero realmente son modelos sencillos a rellenar sobre la información de tu empresa. En el caso de que no te aclares de como rellenar estos modelos o prefieras dedicar tu tiempo a tus clientes, te recomiendo que te pongas en contacto con algún asesor, ya que ellos también te informan de cuando debes aportar la información con el fin de realizar las declaraciones a tiempo y evitar ser sancionado.

Espero que te haya gustado este nuevo artículo sobre los impuestos a los que se enfrenta un autónomo que he preparado. Si quieres enterarte de nuevas publicaciones sígueme en Twitter. Para más publicaciones sobre autónomos aquí. Os dejo un resumen de los modelos a presentar de forma trimestral y anual.

Declaraciones trimestrales:

- Modelo 303, declaración de IVA.

- Modelo 349, declaración de operaciones intracomunitarias.

- Modelo 130, declaración de IRPF por estimación directa.

- Modelo 131, declaración de IRPF por estimación objetiva.

- Modelo 111, declaración sobre las retenciones de los empleados y profesionales.

- Modelo 115, declaración sobre las retenciones de los alquileres.

Declaraciones anuales:

- Modelo 390, declaración de IVA.

- Modelo D100, declaración de IRPF.

- Modelo 180, declaración sobre las retenciones de los alquileres.

- Modelo 190, declaración sobre las retenciones de los empleados y profesionales.

- Modelo 347, declaraciones de operaciones con terceros.